- 2019-2-4

- 証券・銀行・暗号通貨関連

ブルームバーグとCiptadana社のニュースを元に記事にしていきます。インドネシアの株式市場の記事が少なかったので、今後現地の記事を翻訳しながら発信していきたいと思います。

2019年は選挙の年で、大統領としても大きな改革を進めて市民の支持を得なくてはいけない時期であったのに関わらず、2018年度は極めて大変な時期を過ごしました。その大きな要因は「トランプ政権」です。

トランプ政権の施策は新興国にダメージを与える

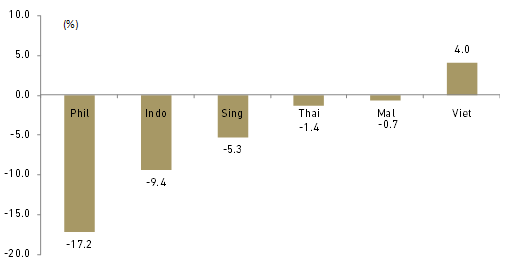

東南アジアの株式市場の業績ですが、ベトナムを除いてすべてがマイナスに転じています。その大きな要因はトランプ政権下での貿易摩擦やFRBの利上げによるアメリカの経済成長の減速が新興国全体にダメージを与えました。特に中国との取引が多い東南アジアは全体的に市場から投資が離れる結果となりました。

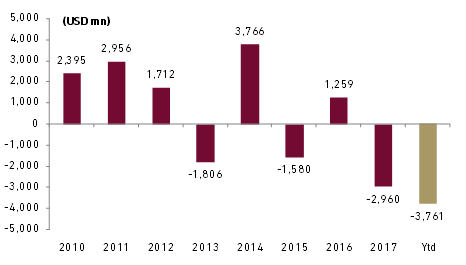

2018年は年間海外流出が最大

インドネシアの株式市場の海外投資の流出が最大となりました。2014年の大統領選挙の際は、その期待と大きな金融緩和によって海外資本がもっとも多く圧ましたが、その同水準の金額の資金が離れたことになります。

2019年の見通しが明るいと予測

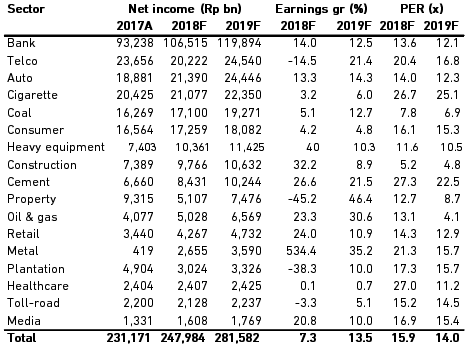

では2019年の市場見通しはどうかといいますと、各投資会社の見通しは明るいと予測されています。最大の貿易摩擦懸念の解消と追加利上げに慎重な見通し、そして大統領選挙とリスクオフからリスクオンに市場が変化していくとみられています。市場でEPSは2019年で13.5%成長すると予想しています。これは主要銀行の株式は2桁成長を遂げており、通信事業も21.4%と大幅に成長してることが後押しすると考えられています。

インドネシア株式市場は現在割安感では東南アジア2番目

インドネシアの株式市場は、2019年の総選挙に向かって7ヶ月近く緊張しているように見えます。弱い新興市場、金利の上昇、原油価格の上昇、収益の伸びの鈍化、および比較的豊富な評価を煽っています。しかし過去が過ぎ去ることができれば、インドネシアの市場は1998年の改革時代以来開催された3つの総選挙、すなわち2004年には44.6%、2009年には87.0%を獲得しました。総選挙の間に市場が上昇していた主な理由は、主に政治的安定を期待していたためと思われます。市場は強力な指導者の下で改革志向の政府を好む。また、2019年にはインドネシアの株式市場のボラティリティが世界的なセンチメントの改善により緩和すると予想しています。その理由は次のとおりです。

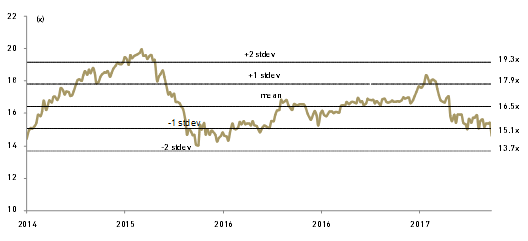

2019年に入るインドネシアの株式に前向きな姿勢を示しています。選挙結果を待っている投資家や貿易戦争が和らぐのを恐れているため、リターンは後退する可能性があります。-0.5stdevに基づく15.8倍の市場PERを適用し、さらに442の先物市場のEPSを乗じて、61980という2019年末のJCI目標を設定しました。企業収益が2019年まで安定したペースで推移し、2桁台に達すると、評価に対する懸念は減るはずです。したがって、JCIの目標は現在の5,756レベルから21%上昇する可能性があるため、インドネシアの株式市場は非常に評価されています。

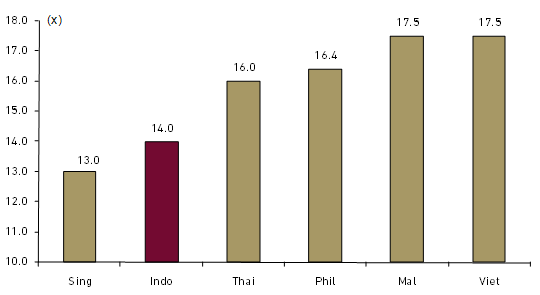

インドネシアの株式市場は現在、14.0倍の2019F PERで取引されています。これは10年平均PEの16.5倍よりはるかに低いです。市場のPERも2015年の19.9倍のピークからはずれています。地域比較では、評価は依然として興味深いもので、シンガポールに次ぐ2番目に安く、他の東南アジア諸国よりも魅力的です。

Ciptadana News

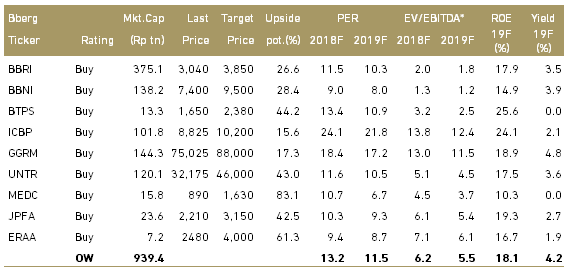

2019年の主なテーマ

- 金利が上昇する環境下でも引き続き好調に推移すると予想される銀行:BBRI、BBNI、およびBTPS

- 選挙前の消費に優しい政策で家計消費を回復する受益者(GGRMおよびICBP)

- 強い商品価格および強い米ドル(UNTRおよびMEDC)の受益者

- 魅力的な上向きの可能性を伴う安価な評価(JPFAおよびERAA)

ちょっと翻訳によって、分かりづらいところもありますが、言いたいことは2019年の株式市場は明るいだろうと予測なれている…ということですね。 by きょくちょ~